2026.02.10

今後も何かあった際は、どうぞ宜しくお願い致します。

木村和彦税理士事務所

名義保険とは?相続税・贈与税の税務上の注意点と判断基準を堺の税理士が解説

以前のコラムで、名義財産(被相続人名義ではないが、実質被相続人の財産とみなされるもの)のうち、 「名義預⾦」についてお話させていただきました。

今回は、「名義預⾦」以外の名義財産で税務調査の対象となる「名義保険」についてお話させていただ きます。

契約者と保険料負担者が異なる保険契約のことを⾔います。

例えば、契約者は⻑男だが、保険料は父が負担しているという保険です。

保険の契約上は、契約者に保険料支払いの義務が生じますが、⽗が代わりに保険料を負担しているというケースがあります。

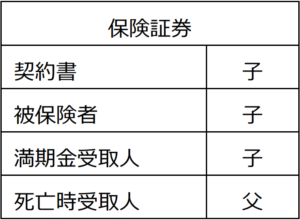

例えば、養⽼保険の契約が次のとおりであったとします。

この契約で、保険事故(満期・死亡)が発生した場合の課税は以下のとおりです。

A.保険証券どおりの場合

満期時の満期⾦は、子の所得税(一時所得)の対象となります。

また、満期前に⼦が死亡した場合、⽗が受け取る死亡保険⾦は、相続税の対象となります。

(それぞれ、特別控除や基礎控除等があるので、実際課税されるかどうかは、別の問題)

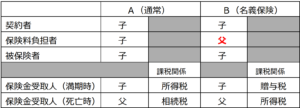

B.名義保険の場合

この保険契約が名義保険で、保険料を⽗が⽀払っていた場合は、掛かる税⾦は変わります。

満期時には、⽗から⼦への満期⾦額の贈与税の対象となります。

子の死亡時には、父の所得税(一時所得)の対象となります。

具体的に⾦額を⽰すと分かりやすくなるかと思います。

⽀払保険料︓300 万円

満期保険⾦︓500 万円

死亡保険⾦︓500 万円 とすると

A.満期時︓所得税の計算︓満期保険⾦ 500 万円-⽀払保険料 300 万円=200 万円

(200 万円-50 万円)÷2=75 万円 …… 一時所得

死亡時︓相続税の計算︓死亡保険⾦ 500 万円 …… みなし相続財産

B.満期時︓贈与税の計算︓満期保険⾦ 500 万円 …… 受贈財産額

死亡時︓所得税の計算︓死亡保険⾦ 500 万円-⽀払保険料 300 万円=200 万円

(200 万円-50 万円)÷2=75 万円 …… 一時所得

以上を表にまとめると、以下のとおりです

名義保険か否かの判断基準は、名義預⾦の判断基準と同様です。

・保険料の原資は何か。

(例︓保険料の引き落とし⼝座が、契約者である⼦名義⼝座ではなく⽗名義である。)

(例︓契約者は中学⽣で収⼊がなく、保険料を負担することができない。)

・契約者が、その保険契約を知っているか。

(例︓子は契約者であるにもかかわらず、その保険について何も知らない。)

・保険証券は、誰が所持保管しているか。

(例︓契約者は子であるが、父が保険証券を所持保管している。)

・契約者に対して贈与をしていた事実があるか。

(例︓⽗は、⼦に贈与をしたことがない。)

税務調査で名義保険と判断されると思わぬ税負担が生じてしまいます。 保険契約を結ぶ時点で安易に契約者と保険料負担者が異なることが無いようにする注意が必要です。

なぜなら、保険料⽀払いの始まった名義保険の解消⽅法はないからです。

保険は出口課税です。保険事故が発生し、保険⾦が支払われた時点で課税が発生します。

ですから、保険契約の途中から契約者を⽗から⼦へ変更し満期となった場合の課税は、契約者変更時に贈与税(それまで⽀払った保険料の贈与。解約返戻⾦相当額の贈与)の課税はされず、満期時に⽀払われた額に対して課税されることとなります。

つまり、過去に⽀払われた保険料の負担者までを変えることはできないのです。

先に挙げた例で説明しますと、例えば⽗が保険料 150 万円⽀払った後、契約者変更し、子が残りの150 万円⽀払い、満期⾦ 500 万円を子が受け取った場合、⽗の保険料負担分︓贈与税課税 500 万円×150 万円/300 万円=250 万円 … 子の受贈額

⼦の保険料負担分︓所得税課税 500 万円×150 万円/300 万円-150 万円=100 万円 …子の所得額

父が⼦の養⽼保険や個⼈年⾦保険の保険料の⽀払いを毎⽉負担する(⼦に代わって⽀払う)といったケースで、⼦を契約者としている場合は、保険料の引き落とし⼝座が⽗名義(真に⽗の預⾦)であれば、これまで説明してきた「名義保険」になります。

しかし、⽗が⼦に保険料相当額の現⾦の贈与を⾏い、⼦がその現⾦を⾃分の名義の預⾦(真に⼦の預⾦)に⼊⾦し、その⼝座から毎⽉の保険料が引き落とされていれば、その保険は「名義預⾦」ではありません。

つまり、贈与が⾏われた事実が確実と認められれば、保険料の贈与は可能で、その保険は「名義保険」ではないと判断されます。

よって、贈与事実を明らかにするために、面倒でも

・毎年贈与契約書を作成する。

・贈与は、贈与者の預⾦⼝座から受贈者の⼝座へ振り込みで⾏う。

・保険料の⽀払いは、保険料相当額を振り込んでもらってから、その預⾦⼝座から引落してもらう。

など、他⼈(税務当局)が⾒ても分かるような贈与の証拠を少しでも多く残しておくことが必要です。

⽣命保険⾦は、相続税上⾮課税枠(法定相続⼈の数×500 万円)があるほか、保険料(掛⾦)が所得税の所得控除になるなど税務上有利な取扱いがあり、節税に有効なツールの⼀つであると考えます。

また、死亡保険⾦は受取⼈の固有の財産であるため、遺産分割協議の対象とならないので遺産 分割の対策としても活⽤できますし、昨今では、⽣命保険信託や様々な保険⾦の受取り⽅法ができる保険商品があります。

相続対策への活⽤をご検討されてはいかがでしょうか︖

当相談室では、保険会社との提携により、お考えの相続対策に沿った保険契約の提案等も可能ですので、ぜひ初回無料相談に⼀度お問い合わせください。

住所:〒599-8253 大阪府堺市中区深阪5-3-31 新和ビル2F

電話番号:0120-290-261

営業時間:平日9:00~18:00 ※ 土・日・祝日、夜間も対応いたします(要予約)

屋根付きガレージ1台 駐車場 No. ヰ(イ)

○ 散髪屋さん 「いち」 のとなりのガレージです。

○ 道路から2本の街路樹の間を通って入ってください。

○ 左側奥から4つ目 【No.ヰ (イ)】 のガレージです。