2026.02.10

今後も何かあった際は、どうぞ宜しくお願い致します。

木村和彦税理士事務所

【堺の相続専門税理士が解説!】相続開始後にでも間に合う相続税対策とは?

相続税対策は、通常相続開始前に講じるものと考えますが、実は相続開始後にでも行える相続税対策も少なくありません。

今回は相続開始後に相続税を軽減することができる可能性があるため、検討すべき 方法等について考えていきます。

相続人に配偶者がいる場合には、1次相続(今回の相続)の税額のみで判定するのではなく、2次相続(配偶者の死亡)まで考慮することが重要です。

1次相続と2次相続の合計税額が最小になるよう試算を行い、この割合での分割をベースにして最終的な分割方法を考えます。1次相続で配偶者の取得財産を抑えて配偶者の税額軽減額を少なくした方が、トータルの相続税額が少なくなるケースもありますので、注意が必要です。(*)

また、収益性の高い物件や将来的に値上がりが見込まれる物件も配偶者の財産が増加することとなるため、配偶者以外の相続人が取得した方が税負担の軽減につながる可能性があります。

さらに、相続後に相続した財産の売却を予定しているケースでは、譲渡所得において「相続税の取得費加算」のメリットを活かすために、配偶者の税額軽減により相続税がかからないことの多い配偶者には取得させないことも検討します。

配偶者の税額軽減には直接関係ありませんが、居住用物件については、居住用財産を譲渡した場合の特別控除を適用できる相続人に相続させることで、将来の所得税の軽減になります。いずれにしても、トータルでの税負担を考慮することが重要です。

*主な理由として、配偶者固有の財産に1次相続で取得した財産が加わることで、累進課税である相続税の税率が上がる。相続人が1人減るので基礎控除額が下がる。2次相続では配偶者の税額軽減が使えない。など

小規模宅地等の特例を適用するに際しては、通常は課税対象額の減額が最も大きい宅地等を選択しますが、選択によっては、税額の減額が最大にならないケースもあります。

例えば、配偶者が取得する宅地等を選択した場合には、そもそも配偶者控除の適用がありますので、他の相続人が取得する宅地等を選択した方がより税額が少なくなるようなケースです。様々な選択を検討することも相続開始後にできる対策の1つなのです。

相続税をより減額できる可能性として、通常行われる土地評価における減額要素(間口狭小、奥⾏⻑⼤、不整形地や無道路地補正等)を的確に把握し、これを評価に反映させます。それ以外にも、セットバックが必要な宅地等ではないか、火葬場や墓地など忌避施設に隣接していないか、高圧線下で建築制限のある土地等でないか、埋蔵文化財包蔵地ではないかなど、より詳細に対象地の調査・検討を行い、減額要因を探すことで評価額を下げることができる可能性があります。

複数の相続人がいる場合、土地ごとに単独で相続する以外に、複数の相続人が1つの土地を共有で相続するケースがあります。このような場合には、分筆して別々の相続人が相続するという方法も検討してみましょう。

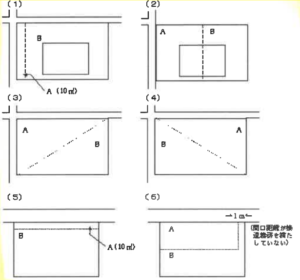

土地の相続税評価を行うに当たっては、先ず評価単位を判定することになります。評価単位を判定するとは、評価する土地ごとに分けることをいいます。

この評価単位については、通常「地目」ごとに評価することとされ、次に対象土地に設定された権利に着目して評価単位を考えます。しかし、前記2つの要素により1つの評価単位として評価すべきとされたものであっても、分筆することにより別々の相続人が相続した場合には、通常その相続した者ごとに評価単位を分けることとされています。

では、どのようなケースで分筆を検討すべきかですが、最もポピュラーなものが、A.角地について、角地を含む部分①とそれ以外②を分筆して別々の相続人が相続することで、②については「側方路線影響加算」を行う必要がなくなるといったケースや、B.表路線と裏路線の二つの路線に面している土地について、①表路線側と②裏路線側に分筆して別々の相続人が相続することで、「二方路線影響加算」を行う必要がなくなるといったケースです。

但しこれらの場合には次のような点について注意が必要です。国税庁が定めている「財産評価基本通達 7-2(1)」は、注書きで「贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときには、その分割前の画地を1画地の宅地とする。」と規定しており、質疑応答事例等でこの「不合理分割」に当たるケースを例示しています。

このように「不合理分割」に該当すると認定された場合には、その分割前の画地を1画地の宅地として評価しなければならず、修正申告等の対象となってしまうので、注意が必要です。

また、分筆して別々の相続人が相続した結果、その後の使用に制約が発生したり、相続人間で疎遠になった時などには不都合が発生する等のリスクも考えておく必要があります。さらに、分筆するにはその費用も必要です(土地家屋調査士や司法書士への報酬数十万~百万円以上) から、費用対効果も考慮しなければなりません。

配偶者居住権を活用する、障害者控除・未成年者控除を最大限利用する、上場株式の評価を行う場合には、複数の証券市場の価格を検討する、各相続人及び受遺者の相続割合の按分調整を工夫するなども検討することで更なる税額の軽減を行える可能性があります。

*こちらの記事については、掲載時点(R7年7月)の法令等に基づいて作成しております。その後の法改正等により取扱いが異なっている可能性がありますので、予めご了承をお願いいたします。

以上相続開始後にでも行えて、税額が少なくなる可能性がある相続税対策について考えてきましたが、これらの対策は対応が難しいため、専門的な知識と高度な判断が必要となります。当相談室ではこのような相談にも対応しておりますので、お問い合わせください。

住所:〒599-8253 大阪府堺市中区深阪5-3-31 新和ビル2F

電話番号:0120-290-261

営業時間:平日9:00~18:00 ※ 土・日・祝日、夜間も対応いたします(要予約)

屋根付きガレージ1台 駐車場 No. ヰ(イ)

○ 散髪屋さん 「いち」 のとなりのガレージです。

○ 道路から2本の街路樹の間を通って入ってください。

○ 左側奥から4つ目 【No.ヰ (イ)】 のガレージです。