2026.02.10

今後も何かあった際は、どうぞ宜しくお願い致します。

木村和彦税理士事務所

【堺の相続専門税理士が解説!】NISA口座の株式は相続税の対象?非課税と誤解しやすいポイントを税理士が解説

令和6年1月1日から新NISA制度が開始されました。

非課税限度額の拡大や非課税保有期間の制限撤廃など旧制度より投資しやすい環境が整ったことによりNISA口座を開設し、投資を始めている方が増えているようです。

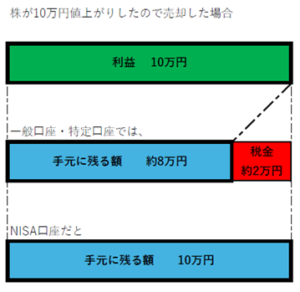

通常、株式や投資信託を利用した投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。

しかし、NISA口座を開設し、この口座内で株式等を購入し、配当金を得、売却により売却益を得た場合、それらの利益には課税されません(非課税保有限度額あり)。

ですから、NISA口座は非課税口座と呼ばれることがあり、全ての税金が非課税になると勘違いされることもあるようです。

NISA口座で株式等を運用していた方が亡くなった場合、特定口座や一般口座での株式等と

同様、相続税評価額で評価し、相続財産として計算する必要があります。

例えば、上場株式の相続税評価額は、以下の①~④の金額の内、最も低い金額となります。

相続税評価額については、亡くなった方の取引金融機関(証券会社など)で相続開始日現在の残高証明書を取得する際、

「相続税評価額付」のものを請求いただければ、正確に計算されたものが発行されますので安心です。

NISA口座で非課税措置が続くのは口座名義人が亡くなるまでです。

よって、亡くなる日までの含み益や配当金などには所得税や住民税がかかりません。

(含み損は、なかったものとみなされます。)

また、この口座内の株式等を相続した相続人は、たとえNISA口座を開設していたとしてもそのNISA口座に移す(移管する)ことはできませんので、非課税で運用し続けることはできなくなります(特定口座や一般口座に移管されます)。

相続した株式の取得価額は、相続開始日の終値となります。

相続人が、相続した株式等を売却した際は、この相続開始日の終値から値上がりしていれば課税されることとなります。

相続時に相続税が課税されていた場合、相続税の申告期限の翌日から3年以内に売却すれば相続税額の一部または全部を取得費に加算できますが、加算するためには確定申告書の提出が必要です。

NISA口座では、口座内で発生した配当金・売却益に対する所得税と住民税が非課税となります(非課税保有限度額あり)。

非課税措置が続くのは口座名義人が亡くなるまでです。

よって、亡くなった日以降に発生した配当金や相続した人が売却した場合の売却益には所得税・住民税が課税されます。

口座内で運用していた株式等は、相続税の対象財産になりますし、相続開始日現在で発生が見込まれる、または確定している配当金は、配当期待権や未収配当金として対象財産となります。

老後の資産形成のためNISA口座を活用される方が増えているようです。

NISAは非課税口座といえどもメリットとなるのは、利益がでた時だけです。

損失の場合は、他の証券口座と損益通算はできません。また、投資である以上、必ず利益が出ると保証されてもいません。

経済情勢の変化等に伴う暴落などのリスクも十分に理解したうえで、ご自身のリスク許容度の範囲内での投資をお願いいたします。

相続手続きや相続税申告、遺言書作成など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の税理士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-290-261になります。

お気軽にご相談ください。

住所:〒599-8253 大阪府堺市中区深阪5-3-31 新和ビル2F

電話番号:0120-290-261

営業時間:平日9:00~18:00 ※ 土・日・祝日、夜間も対応いたします(要予約)

屋根付きガレージ1台 駐車場 No. ヰ(イ)

○ 散髪屋さん 「いち」 のとなりのガレージです。

○ 道路から2本の街路樹の間を通って入ってください。

○ 左側奥から4つ目 【No.ヰ (イ)】 のガレージです。