相続後の不動産の売却~空き家の譲渡3000万円控除の適用要件や必要書類~

両親が亡くなり、空き家となった実家を相続したけれど、使わないので売却する、こういうケースが相続の現場ではたくさんあります。

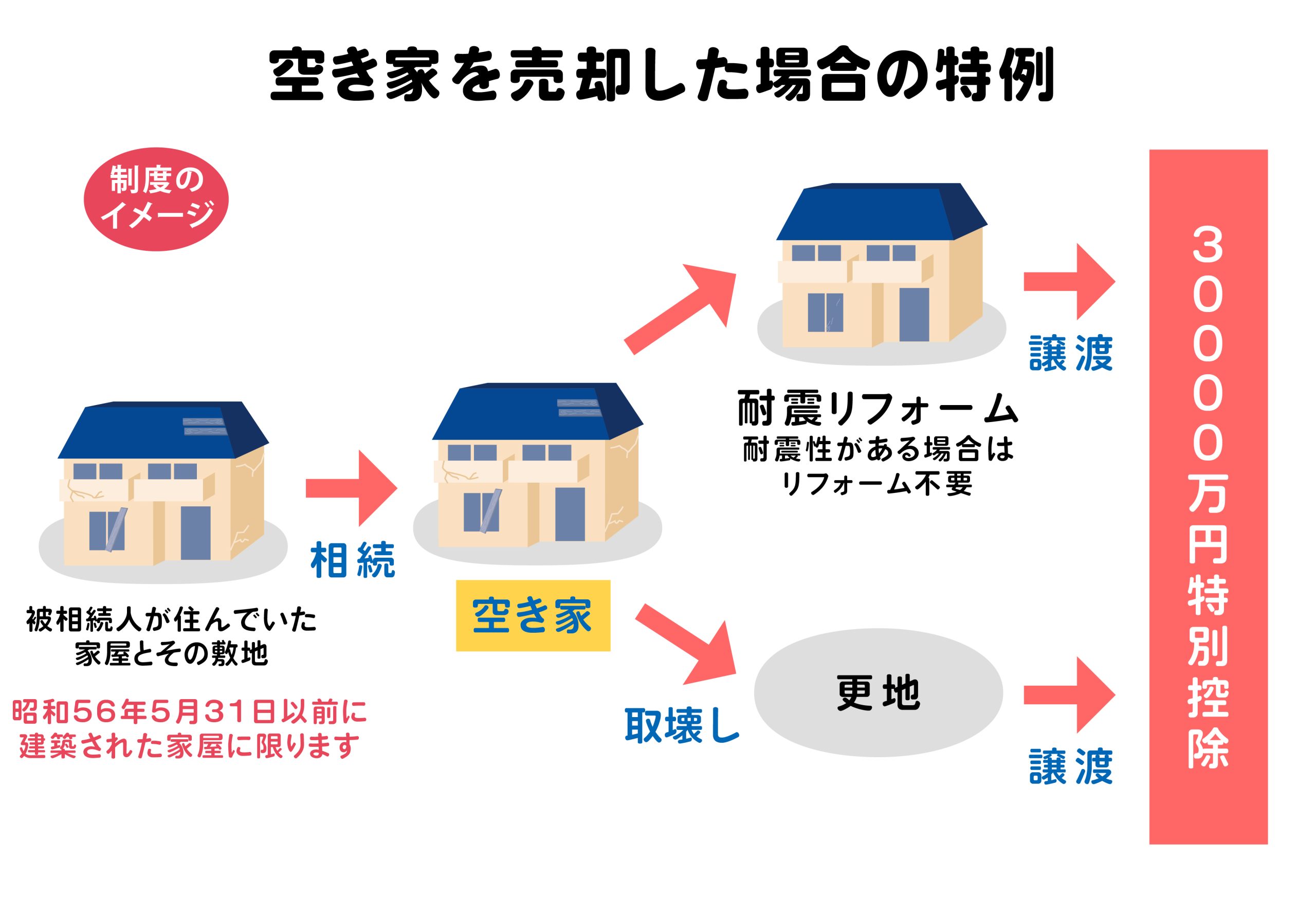

空き家の譲渡3,000万円控除の特例

この相続した空き家を売却する場合、一定要件を満たせば「空き家譲渡の3,000万円特別控除の特例」を適用できるため、譲渡所得(売却益)から最大3,000万円を控除できます。

|

譲渡所得(売却益)とは 収入(売却価格)-取得費(売却した不動産を買った価格)-譲渡費用(仲介手数料など) |

|

課税される所得 とは 譲渡所得(売却益)-特別控除(最高3,000万円) |

つまり、この特例が使えれば最高600万円(3,000万円×20%)程度の節税ができることになります。

相続対策で相続税の節税を一生懸命頑張ったのに、この特例をよく知らなかったばかりに、うまく使えず、結局手残りの財産を考えると損をしていたなんてこともあります。

①概要

ここでは、「空き家の譲渡3,000万円控除の特例」の概要に触れていきたいと思います。(令和5年12月31日までの譲渡について)

◎令和6年1月1日以降の譲渡に関しては、国土交通省のホームページをご確認ください。

国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」

相続開始日(死亡日)から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋(昭和56年5月31日以前に建築)を相続した相続人が、

当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取り壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する制度です。

②適用要件

①売却した家屋や敷地は被相続人から相続人が相続、遺贈または死因贈与によって取得したものであること

②直前まで被相続人がひとりで住んでいた家屋や敷地であること(※)

③昭和56年5月31日以前に建築された、区分所有建物以外の家屋であること

④相続から売却までずっと空き家であること

⑤現行の耐震基準を満たしている家屋又は更地であること

⑥売却代金が1億円以下であること

⑦特別の関係にある人や会社(親子や夫婦、同族会社等)への売却でないこと

⓼被相続人が亡くなってから3年後の年末までの売却であること

(※) 一定の条件を満たせば、被相続人が老人ホーム等に入所していた場合も制度の対象となる場合があります。

③確定申告書に添付する書類

①譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

②売却した土地・家屋の登記事項証明書

③売却した土地家屋の所在地の市町村長から交付を受けた「被相続人居住用家屋等確認書」売却した土地・家屋の売買契約書の写し

④耐震基準適合証明書または建設住宅性能評価書の写し(建物を解体している場合は不要)

⑤制度の詳細については、前出の国土交通省のホームページや以下の国税庁のホームページをご確認ください。

タックスアンサーhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

特例チェックシートhttps://www.nta.go.jp/about/organization/tokyo/topics/check/r05/pdf/17.pdf

④「被相続人居住用家屋等確認書」は、市区町村の役場にて発行の申請が必要ですが、発行までは1週間またはそれ以上かかる場合もありますので日数に余裕を持った申請が必要です。

また、申請にあたっては電気やガス、水道の使用中止がわかる書類(閉栓証明書や使用廃止届書など)などの必要書類がありますので、交付申請時までに必要書類を確認し用意しておく必要があります。

◎参考:堺市の場合、住宅施策推進課(市役所高層館14階)に交付申請します。

「空き家等の譲渡所得の3,000万円特別控除に係る確認書の交付について」

https://www.city.sakai.lg.jp/kurashi/jutaku/jutaku/akiya_rikatsuyou/akiyajyoutoshotoku3000.html

「空き家特例」まとめ

相続財産1億円で相続人が子供3人なら相続税の総額は630万円です。

空き家を売却した時の税金で左右されるのは最大600万円ですから相続税額と同額程度の税負担を左右する可能性があるこの特例を使えるか否かというのはとても大事なポイントとなります。

相続の現場では 相続税のことを考えて節税対策を行われているのに不動産の売却の時の譲渡税のことは考えられていないということがほとんどではないでしょうか。

相続税対策の一環として、不動産の売却に関する譲渡税の特例も考慮することが重要です。当相談室では、相続税申告後の対策などもご相談いただけますので、お気軽にお問い合わせください。

投稿者プロフィール

- 堺市と和泉市で相続税に特化した税理士事務所が運営する「堺泉北相続相談室」の広報担当がみなさまの相続に役立つ情報を日々発信しております。

最新の投稿

コラム2024年5月2日令和6年以降~贈与を利用した相続税対策~

コラム2024年5月2日令和6年以降~贈与を利用した相続税対策~ コラム2024年4月18日NISA口座内の株式・投資信託~相続税では非課税ではありません~

コラム2024年4月18日NISA口座内の株式・投資信託~相続税では非課税ではありません~ コラム2024年3月28日相続時精算課税制度の適用を受けたことを忘れていませんか?基礎控除以下だから相続税の申告は要らない?

コラム2024年3月28日相続時精算課税制度の適用を受けたことを忘れていませんか?基礎控除以下だから相続税の申告は要らない? コラム2024年3月14日マンションの評価方法の変更とは?新しい評価方法と節税対策への影響

コラム2024年3月14日マンションの評価方法の変更とは?新しい評価方法と節税対策への影響