NISA口座内の株式・投資信託~相続税では非課税ではありません~

令和6年1月1日から新NISA制度が開始されました。

非課税限度額の拡大や非課税保有期間の制限撤廃など旧制度より投資しやすい環境が整ったことによりNISA口座を開設し、投資を始めている方が増えているようです。

NISA(少額非課税制度)とは?

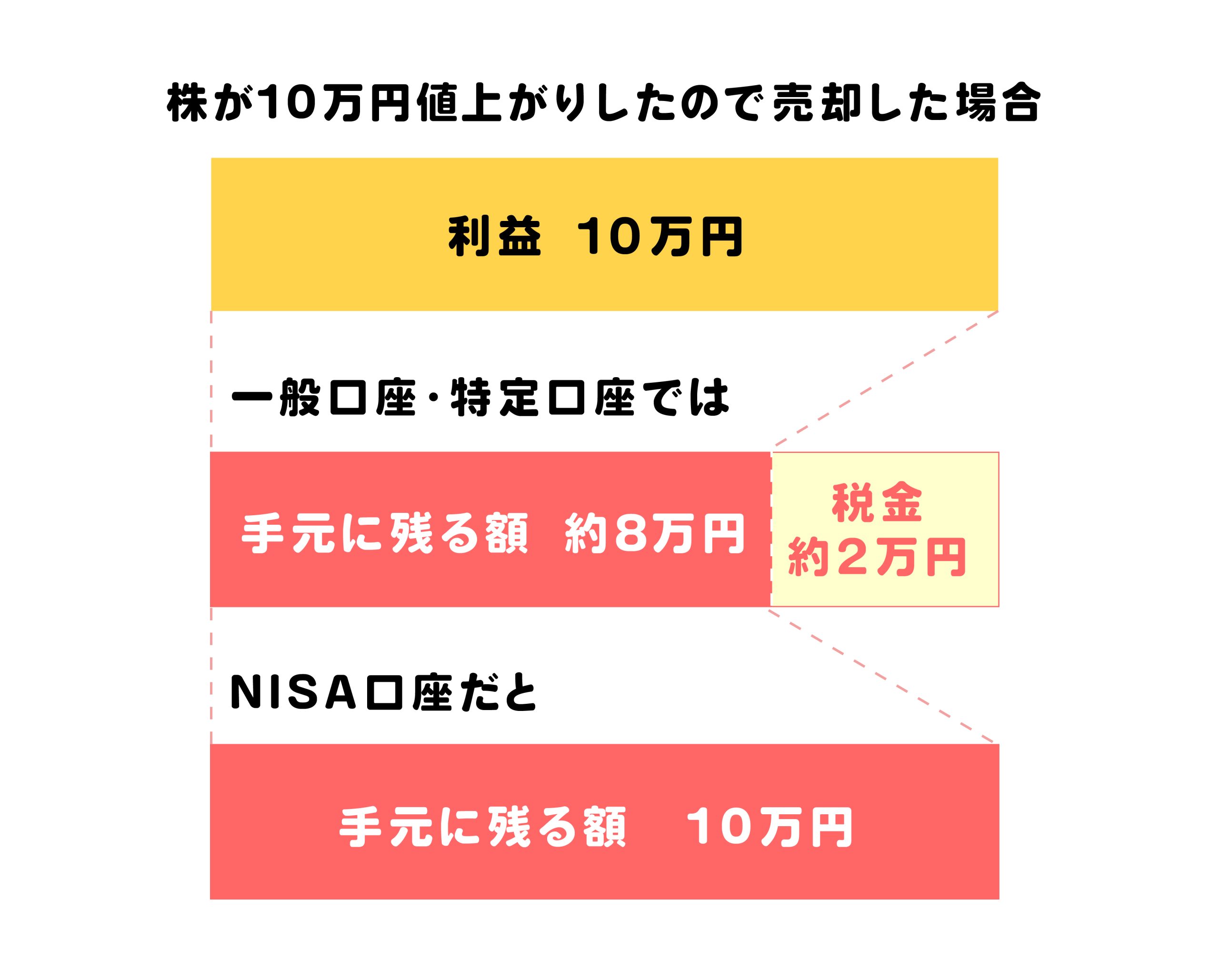

通常、株式や投資信託を利用した投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。

しかし、NISA口座を開設し、この口座内で株式等を購入し、配当金を得、売却により売却益を得た場合、それらの利益には課税されません。(非課税保有限度額あり)

ですから、NISA口座は非課税口座と呼ばれることがあり、全ての税金が非課税になると勘違いされることもあるようです。

相続税での取扱い

相続税での取扱い

NISA口座で株式等を運用していた方が亡くなった場合、特定口座や一般口座での株式等と同様、相続税評価額で評価し、相続財産として計算する必要があります。

上場株式の場合

例えば、上場株式の相続税評価額は、以下の①~④の金額の内、最も低い金額となります。

(1)相続開始日(亡くなった日)の終値

(2)相続開始日の当月の終値の月平均額

(3)相続開始日の前月の終値の月平均額

(4)相続開始日の前々月の終値の月平均額

相続税評価額については、亡くなった方の取引金融機関(証券会社など)で相続開始日現在の残高証明書を取得する際、「相続税評価額付」のものを請求いただければ、正確に計算されたものが発行されますので安心です。

相続開始後の取扱い

NISA口座で非課税措置が続くのは口座名義人が亡くなるまでです。よって、亡くなる日までの含み益や配当金などには所得税や住民税がかかりません。(含み損は、なかったものとみなされます。)

移管はできない

また、この口座内の株式等を相続した相続人は、たとえNISA口座を開設していたとしてもそのNISA口座に移す(移管する)ことはできませんので、非課税で運用し続けることはできなくなります。

(特定口座や一般口座に移管されます。)

相続した株式は課税対象に

相続した株式の取得価額は、相続開始日の終値となります。相続人が、相続した株式等を売却した際は、この相続開始日の終値から値上がりしていれば課税されることとなります。

相続時に相続税が課税されていた場合、相続税の申告期限の翌日から3年以内に売却すれば相続税額の一部または全部を取得費に加算できますが、加算するためには確定申告書の提出が必要です。

まとめ

NISA口座では、口座内で発生した配当金・売却益に対する所得税と住民税が非課税となります(非課税保有限度額あり)。

非課税措置が続くのは口座名義人が亡くなるまでです。よって、亡くなった日以降に発生した配当金や相続した人が売却した場合の売却益には所得税・住民税が課税されます。

口座内で運用していた株式等は、相続税の対象財産になりますし、相続開始日現在で発生が見込まれる、または確定している配当金は、配当期待権や未収配当金として対象財産となります。

さいごに

老後の資産形成のためNISA口座を活用される方が増えているようです。NISAは非課税口座といえどもメリットとなるのは、利益がでた時だけです。

損失の場合は、他の証券口座と損益通算はできません。また、投資である以上、必ず利益が出ると保証されてもいません。

経済情勢の変化等に伴う暴落などのリスクも十分に理解したうえで、ご自身のリスク許容度の範囲内での投資をお願いいたします。

投稿者プロフィール

- 堺市と和泉市で相続税に特化した税理士事務所が運営する「堺泉北相続相談室」の広報担当がみなさまの相続に役立つ情報を日々発信しております。

最新の投稿

コラム2024年5月2日令和6年以降~贈与を利用した相続税対策~

コラム2024年5月2日令和6年以降~贈与を利用した相続税対策~ コラム2024年4月18日NISA口座内の株式・投資信託~相続税では非課税ではありません~

コラム2024年4月18日NISA口座内の株式・投資信託~相続税では非課税ではありません~ コラム2024年3月28日相続時精算課税制度の適用を受けたことを忘れていませんか?基礎控除以下だから相続税の申告は要らない?

コラム2024年3月28日相続時精算課税制度の適用を受けたことを忘れていませんか?基礎控除以下だから相続税の申告は要らない? コラム2024年3月14日マンションの評価方法の変更とは?新しい評価方法と節税対策への影響

コラム2024年3月14日マンションの評価方法の変更とは?新しい評価方法と節税対策への影響